MQJS: O “Método a Juros Simples” Que Não Resiste à Matemática Financeira

Na prática, o MQJS se revela uma releitura disfarçada do Método de Gauss, aplicada fora do seu domínio original e desconectada dos fundamentos elementares da matemática financeira moderna.

Nos últimos anos, passou a circular no meio revisional e pericial o chamado “MQJS” vulgo “Método de Quitação a Juros Simples”, apresentado por alguns como um suposto método inovador para revisão de contratos bancários e recálculo de operações financeiras sob regime de juros simples.

O discurso costuma vir acompanhado de promessas de “desconstrução” da matemática bancária tradicional, alegações de ilegalidade generalizada da capitalização composta e fórmulas apresentadas como solução definitiva para contratos de financiamento. Contudo, quando o método é submetido a uma análise técnica minimamente rigorosa, o que se observa está longe de representar inovação metodológica.

Na prática, o MQJS se revela uma releitura disfarçada do Método de Gauss, aplicada fora do seu domínio original e desconectada dos fundamentos elementares da matemática financeira moderna.

A Reembalagem do Método de Gauss

Embora seja vendido como “novo”, o MQJS possui estrutura matemática diretamente associada ao método de Gauss. E o ponto mais revelador costuma passar despercebido: a própria prestação calculada pelo MQJS deriva justamente dessa estrutura clássica.

Ou seja, o núcleo matemático permanece praticamente intacto.

A grande “inovação” do método foi apenas uma espécie de cirurgia reversa nas cotas de juros e amortização, redistribuindo contabilmente os componentes internos da parcela, mascarando o tal “índice de ponderação“. Sob o ponto de vista financeiro, contudo, essa redistribuição pouco ou nada altera a essência econômica da operação.

Em matemática financeira séria, contratos não são avaliados pela nomenclatura atribuída às parcelas internas (cotas de juros e amortização), mas sim pela equivalência econômica do fluxo financeiro no tempo.

Em outras palavras: muda-se a aparência contábil dos componentes da prestação, mas não sua essência financeira.

O Problema da Matemática Financeira Ignorada

Contratos bancários não são simples somatórios lineares.

Operações de financiamento, empréstimo ou crédito trabalham com:

- equivalência financeira;

- valor do dinheiro no tempo;

- fluxo de caixa descontado;

- capitalização composta;

- formação atuarial das prestações.

Ao ignorar esses pilares, o MQJS produz resultados que frequentemente não resistem a uma verificação técnica básica.

É comum encontrar:

- saldos devedores artificiais;

- evolução inconsistente das parcelas;

- distorções matemáticas;

- incompatibilidade entre fluxo contratual e valor financiado;

- e até situações economicamente absurdas, como geração de juros negativos.

Esse último ponto merece destaque especial. Em determinados cenários de cálculo, o MQJS passa a apresentar juros negativos dentro da própria decomposição do sistema de amortização, fenômeno que evidencia ruptura completa da coerência financeira da operação. Em contratos de financiamento tradicionais, tal resultado não representa “sofisticação matemática”, mas sim sinal claro de inconsistência estrutural do modelo utilizado.

A Falácia do Valor Futuro

Outro aspecto recorrente na defesa do MQJS consiste na tentativa de validar o método por meio de projeções de valor futuro. Ocorre que o valor futuro, isoladamente considerado, possui natureza meramente projetiva e abstrata. Em matemática financeira aplicada à amortização de dívidas, o critério tecnicamente relevante é a equivalência econômica no momento da constituição da obrigação, e não projeções artificiais deslocadas para datas futuras hipotéticas.

Na prática, uma prestação quitada pontualmente no valor de R$ 100,00 não se converte economicamente em R$ 1.000,00 apenas em razão de projeções teóricas de capitalização contínua. A prestação paga não constitui aplicação financeira autônoma sujeita à reinversão infinita de juros, mas sim a própria cota de capital já ajustada atuarialmente para equivalência econômica naquele período de vencimento, acrescida dos encargos correspondentes ao intervalo contratual.

Da mesma forma, o capital originalmente emprestado pela instituição financeira jamais se confunde com o valor futuro hipotético obtido por sucessivas projeções exponenciais ilimitadas. O crédito concedido representa um valor presente economicamente definido na data da contratação, sendo remunerado dentro de uma periodicidade contratual específica. Não se trata de regime de capitalização contínua ou de reinvestimento perpétuo do capital, mas de operação de amortização estruturada em fluxos periódicos previamente delimitados no tempo.

A equivalência financeira do fluxo já se encontra incorporada na formação matemática da parcela exigida em cada competência. Assim, a tentativa de “reprojetar” indefinidamente valores já liquidados apenas produz uma distorção numérica sem aderência econômica real, dissociada da dinâmica efetiva da operação de crédito.

É justamente nesse ponto que o MQJS aparenta coerência apenas sob projeções futuras simbólicas, mas colapsa quando submetido ao critério técnico de equivalência a valor presente, verdadeiro parâmetro de validação de fluxos financeiros em matemática atuarial e financeira aplicada.

O Valor Presente Desmonta o Método

Uma das fragilidades mais evidentes do MQJS aparece em um simples teste de equivalência a valor presente.

Ao trazer os fluxos financeiros do contrato para valor presente por uma taxa compatível com a operação, verifica-se que os resultados produzidos pelo método não refletem o valor efetivamente financiado.

Isso ocorre porque a redistribuição artificial entre cotas de juros e amortização não altera a essência econômica do fluxo financeiro. Trata-se apenas de uma reorganização contábil interna da prestação.

Na prática, o método tenta transformar a estrutura do contrato sem preservar sua equivalência financeira fundamental.

E é justamente aí que colapsa.

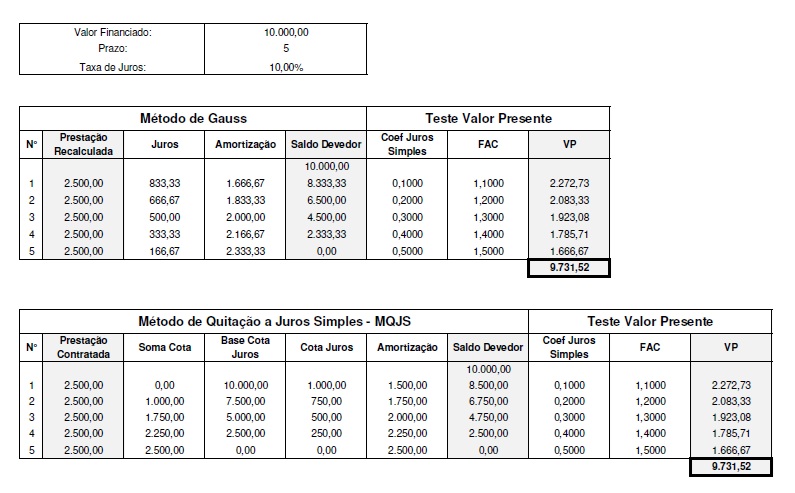

Teste Matemático

Em ambos os cenários, a prestação permanece rigorosamente idêntica, evidenciando que o denominado “MQJS” não altera a essência econômica da operação, limitando-se à mera redistribuição interna das cotas de juros e amortização.

Na prática, o MQJS nada mais representa do que o antigo Método de Gauss apresentado sob nova roupagem, buscando transmitir a falsa impressão de inovação “disruptiva”, quando o resultando financeiro permanece exatamente o mesmo.

O próprio valor presente apurado, de R$ 9.731,52, além de permanecer inalterado, sequer recompõe adequadamente o capital originário de R$ 10.000,00, circunstância que evidencia a inconsistência matemática dos modelos.

A Ausência de Bibliografia Técnica

Outro ponto crítico raramente debatido pelos defensores do MQJS é a ausência de respaldo técnico independente.

O que se observa, na prática, é que a “base técnica” do método acaba se restringindo ao próprio autor da teoria e a um pequeno grupo de entusiastas que apenas reproduzem o mesmo discurso, quase sempre sem qualquer validação acadêmica independente ou respaldo consistente na matemática financeira tradicional. Fora desse círculo, o método praticamente não encontra aceitação séria nos meios técnicos especializados.

Não há reconhecimento consolidado em:

- bibliografia clássica de matemática financeira;

- engenharia econômica;

- publicações científicas relevantes;

- manuais atuariais;

- literatura acadêmica especializada.

Também não existem validações técnicas independentes amplamente reconhecidas no meio científico-financeiro.

Em síntese: o método se sustenta apenas por autoafirmação.

O Reflexo no Judiciário

Quando essa metodologia é levada ao ambiente judicial, o resultado tende a ser previsível.

Laudos baseados em MQJS vêm sofrendo:

- impugnações técnicas reiteradas;

- questionamentos metodológicos severos;

- desmontagem matemática em perícias;

- e, em muitos casos, desconsideração integral pelo juízo.

Isso ocorre porque um trabalho pericial exige requisitos mínimos:

- rastreabilidade;

- coerência matemática;

- reprodutibilidade;

- aderência ao regime financeiro contratado.

Sem esses elementos, o cálculo deixa de possuir confiabilidade técnica.

O Risco ao Cliente

Talvez o aspecto mais grave seja o impacto prático dessa fragilidade metodológica.

Profissionais que adotam ou difundem esse tipo de abordagem acabam expondo seus próprios clientes a riscos processuais concretos. Teses aparentemente sofisticadas desmoronam diante de análises técnicas mais rigorosas, enfraquecendo a prova produzida e comprometendo a credibilidade da demanda.

Em matéria pericial, isso não é mero detalhe acadêmico.

É o tipo de erro que pode comprometer o resultado do processo.

Conclusão

O MQJS não representa inovação técnica nem evolução metodológica. Trata-se de uma adaptação indevida do método de Gauss, aplicada fora do seu domínio e sem observância dos fundamentos da matemática financeira.

A prestação utilizada pelo próprio método continua derivando da mesma estrutura matemática clássica, tendo ocorrido apenas uma redistribuição artificial entre cotas de juros e amortização, sem alteração real da essência econômica do contrato.

Sem validação independente, sem respaldo bibliográfico sólido e produzindo resultados incompatíveis com princípios elementares de equivalência financeira — inclusive com cenários de juros negativos — o método se distancia da técnica séria e se aproxima de uma construção artificial incapaz de resistir à auditoria matemática.

No ambiente pericial e judicial, onde rigor técnico não é opcional, isso inevitavelmente cobra seu preço.

Mais artigos

Decisões Favoráveis

13 março, 2022

Capitalização Diária de Juros

22 março, 2022