Método de Equivalência a Juros Simples x Método de Gauss

Vários peritos e sistemas da internet se utilizam do Método de Gauss como alternativa de recálculo a juros simples. Infelizmente o Método de Gauss não foi desenvolvido originalmente para amortização de financiamentos, se tratando de uma “progressão aritmética adaptada”, não tendo arrimo na ciência financeira. Em resumo, a grande distorção é comprovada realizando o somatório das prestações calculadas a valor presente, respeitando a data focal do início da operação, o resultado da soma não resulta no capital emprestado, o que caracteriza inconsistência do método, que rotineiramente é evidenciada nos litígios e estudos aprofundados.

As decomposições matemáticas dissecadas abaixo confirmam a notória inconsistência da prestação do GAUSS ou de suas “mutações revolucionárias”.

Sob a ótica do valor presente:

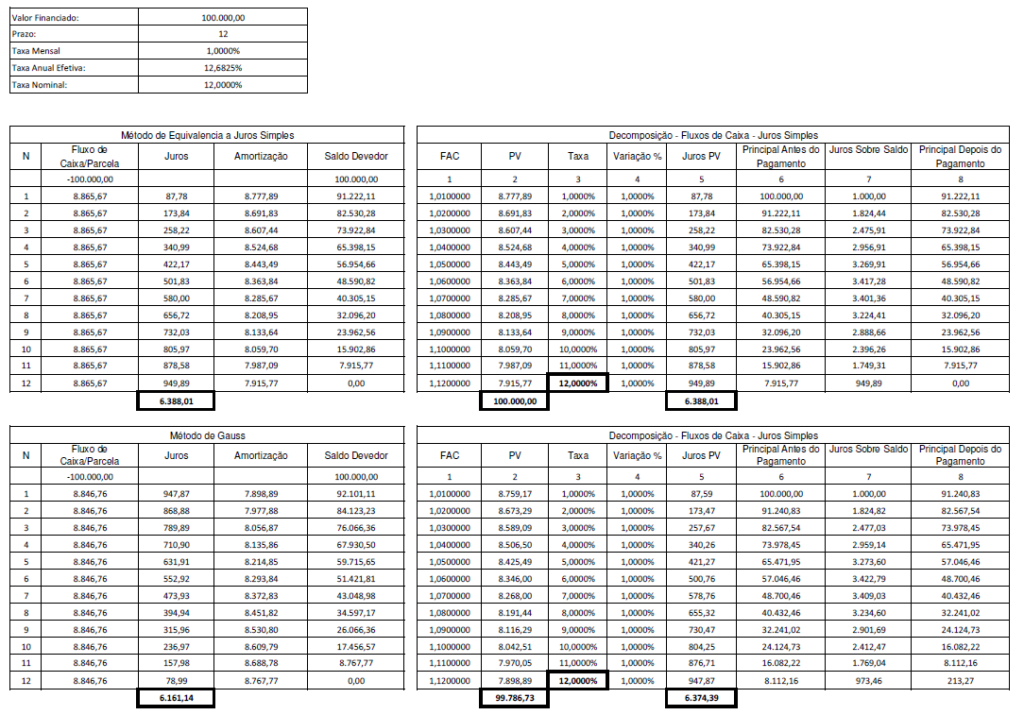

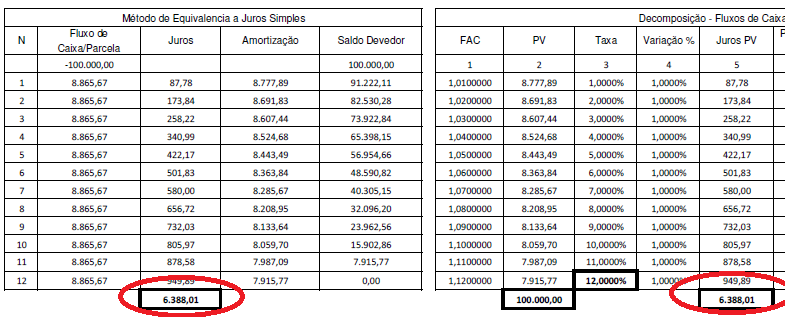

<=>Método de Equivalência a Juros Simples

– O somatório da prestações calculadas/trazidas a valor presente (PV) resultam no montante de R$ 100.000,00, idêntico ao capital financiado, tecnicamente falando, retornou o capital emprestado pelo regime simples.

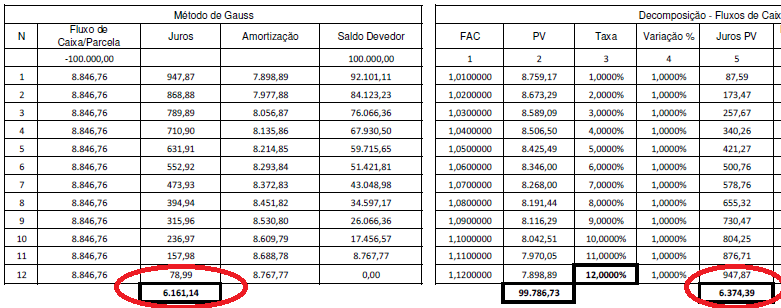

<=> Método de Gauss

– O somatório da prestações calculadas/trazidas a valor presente (PV) resultam no montante de R$ 99.786,73, diverso e inferior ao capital emprestado, que é de R$ 100.000,00, tecnicamente falando, não retornou o capital emprestado pelo regime simples.

Sob a ótica da cota de juros:

Sabe-se que o valor monetário dos juros (J) é apurado pela diferença entre o montante (FV) e o capital (PV), podendo obter seu resultado pela seguinte equação:

J = FV (Prestação nominal no vencimento) – PV

Realizando a aferição pelo Método de Equivalência temos o resultado de R$ 6.388,01, exatamente igual ao resultado obtido pela evolução natural do sistema de amortização que é de R$ 6.388,01.

Realizando a aferição pelo Método de Gauss temos o resultado de R$ 6.374,39, que, além de distorcido, difere do resultado obtido pela evolução natural do sistema de amortização que é de R$ 6.161,14.

Conclusão

Neste diapasão, sem vaidades, conclui-se que, o Método de Gauss, ou melhor, a Prestação Originada pelo Método, vai de encontro com doutrinas financeiras, deixando margem para controversias e argumentações contrárias. Infelizmente vários advogados(a) alicerçam seus pedidos judiciais com o uso do aludido método e acabam tendo intercorrências no decurso do processo (contestações, impugnações, divergências em Perícia Judicial), colocando em risco o sucesso jurídico da demanda.

Mais artigos

MQJS: A Reinvenção do “Método de Gauss”

20 maio, 2026

Decisões Favoráveis

13 março, 2022